生地屋の経営は難しいのか?

布をカットする仕事と、利益の構造を考える

街の生地屋さんが少しずつ姿を消している、と感じることはないでしょうか。かつてはどこの町にもあった布の専門店が、気づけばオンラインショップに置き換わり、大型チェーンも経営難に追い込まれています。生地屋という商売には、他の小売業には見られない構造的な難しさが潜んでいます。今回は、その本質を海外のデータや実例をもとに紐解いてみたいと思います。

01 「カットする人」は省けない

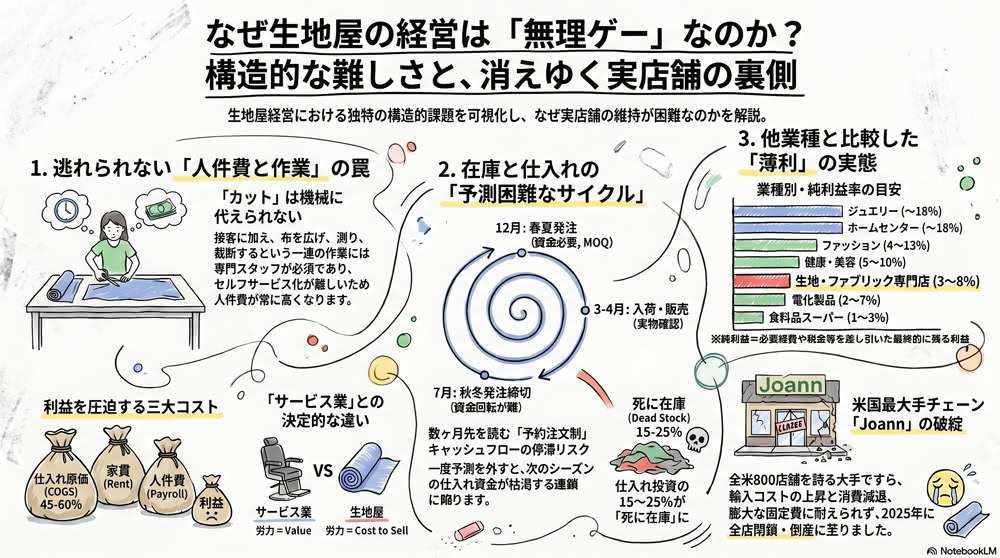

生地屋の仕事のなかで、もっとも人の手を必要とするのが「布のカット」です。お客さまが「この生地を1メートル」とお願いすれば、スタッフが布を広げ、寸法を測り、ハサミを入れる。この一連の作業は、機械に代替することがほとんどできません。大規模な企業でシステムを導入すればカットの無人化も可能かもしれませんが、街のお店では現実的ではないでしょう。

セルフサービス型の雑貨店や書店とは根本的に異なり、生地屋には「接客+作業」を担う専門スタッフが常に必要です。これが人件費を恒常的に押し上げる最大の要因となっています。

また、反物自体のサイズが大きく、商品を豊富に揃えるほど保管面積が必要になるという側面もあります。

NOTE

海外の業界分析によると、生地店の三大コストは「商品仕入れ原価(COGS)」「家賃」「人件費」であり、なかでもCOGSは売上の45〜60%を占めるとされています。人件費と家賃を合わせた固定費の重さが、生地店の損益分岐点を著しく高くしています。

“The three largest expenses typically faced by a fabric business are the Cost of Goods Sold (COGS), commercial rent, and employee payroll. Understanding these helps in implementing effective cost-cutting measures.”

— Startup Financial Projection – Fabric Store Profitability Analysis

さらに同資料は、在庫管理の失敗が年間仕入れ投資額の15〜25%を「死に在庫」として失わせると指摘しています。布は季節やトレンドに左右される商品でもあり、売れ残りリスクも他業種と比べて軽視できません。

→商用利用OKのかわいいUSAコットンあります・輸入生地のオンラインショップ

02 アメリカ最大手の生地チェーンも倒産した

生地屋の経営難は、個人店だけの話ではありません。アメリカの大手生地・手芸チェーン「Joann(旧Jo-Ann Fabrics)」は、全米に約800店舗を展開していましたが、2024年3月に連邦破産法第11条(Chapter 11)の適用を申請しました。

“Joann, the 81-year-old fabric and craft retailer, has filed for bankruptcy as it struggles with customers cutting back on discretionary spending.”

その後、同社は一度再建を試みたものの、2025年1月に再び破産申請を行い、ついに全店舗の閉鎖を発表しました。CBS Newsの報道によると、同社は10億ドル超の負債を抱え、「海外からの輸入コスト上昇」と「消費者の裁量支出の減退」を主な原因として挙げています。

Fortuneの分析記事では、スタッフ削減による店舗品質の低下、オンライン競合の台頭、そしてパンデミック期の需要急増に対応するために膨らませた固定費の重荷が重なったと指摘されています。大手チェーンでさえ、この業態の構造的な重さを克服できなかったのです。

DATA

Coresight Researchの調査によれば、2024年にアメリカで閉店した小売店舗数は7,325店に達し、2020年(パンデミック初年)以来最多を記録。2025年はさらに15,000店の閉鎖が見込まれるとされています。実店舗小売業全体の構造転換が、生地屋にも直撃しています。

→Joann の破産の件については、こちらで記事にしています。

03 他業種と比べると、どれほど難しいのか

利益率という観点から他業種と比較してみると、生地・ファブリック専門店の厳しさがより際立ちます。NYU Stern School of Businessのデータ(Shopify引用)によると、小売業全体の平均純利益率は約3%、アパレル・衣料品店は約3.15%という水準です。

※純利益率とは、売上高からすべての費用を差し引いた後の最終的な利益の割合

※粗利とは、商品の売上高から仕入れや製造にかかった直接的な原価を差し引いた利益

業種別の粗利率と純利益率の比較(目安)

※ 最大値を100%として濃い色のバーの長さが粗利率、右端の数値は各業種の純利益率レンジ(上限値)の目安。

ジュエリー・装飾品

〜18%

ホームセンター・家具

〜18%

ファッション・アパレル

4〜13%

健康・美容

5〜10%

生地・ファブリック専門店 ◀

3〜8%

粗利率は40〜50%程度。そこから人件費・家賃・在庫コストなどを差し引く

コストを差し引くと純利益率上限に届くことが難しい

電化製品

2〜7%

食料品スーパー

1〜3%

出典:TrueProfit – Retail Profit Margin Benchmarks 2026、Shopify Retail Profitability Analysis、Australian Retailers Association – Profitability Benchmarks

生地専門店は、粗利率こそ40〜50%程度取れる場合もありますが、そこから人件費・家賃・在庫コストを差し引いた純利益率は非常に薄くなります。業界分析サイトBusinessDojoは、「理想的な条件が揃えば月商15万ドルで純利益45%も可能」としつつも、現実には「家賃・光熱費・人件費などの高い固定費が利益を圧縮する」と明記しています。

一方、専門ECや美容サービスは人的作業を削減したり、リピート率が高かったりするため、同じ小売業でも構造的に利益が残りやすい業態となっています。

04 独立系小売店が消えていくイギリスの実態

イギリスでも、独立系の小売店がハイストリート(商店街)から急速に消えています。英国独立小売商協会(bira)と調査会社Local Data Companyの共同データによると、2018年上半期だけで独立系小売店が1,554店の純減となり、ハイストリートだけで695店舗が姿を消しました。

“Brick and mortar shops in the UK struggle to compete with both price-cutting establishments and the world of online retail. Physical shops lost 12.6 percent of their market between 2006 and 2019.”

— Statista / Centre for Retail Research – UK Retail Store Closures 2024

逆に閉店が少なかった業種として挙げられるのは、理髪店・美容院・ドライクリーニングなどの「サービス系」です。これらは手作業が付加価値そのものになっていて、オンラインに代替されにくい点が生地屋とは対照的です。生地屋も手作業が必要である点では同じですが、そのサービスが「購入を助ける行為」であり収益化しにくい点が根本的に異なります。

→USAコットン・輸入生地専門のオンラインショップ

05 仕入れ自体が、そもそも難しい

生地屋の経営を圧迫するのは、人件費だけではありません。そもそも「商品を仕入れる」こと自体に、他の小売業にはない独特の難しさがあります。

メーカーは「作りすぎない」ことを選んでいる

海外の生地メーカー、特に品質の高い素材を扱うところほど、過剰在庫を避けるために予約注文(オーダー制)を軸にした生産体制をとっています。つまり、小売店が「今すぐ欲しい」と思っても、その時点で在庫がなければ入手できません。発注してから手元に届くまでに数ヶ月かかることも珍しくなく、タイミングを逃すと次のシーズンまで取り扱えない生地もあります。

NOTE

これはメーカー側の合理的な判断です。売れ残りリスクを小売店に転嫁することで、製造コストとロスを最小化できます。ただし小売店からすると、「欲しいときに欲しいものが仕入れられない」という根本的な制約が生まれます。

「数ヶ月後に何が売れるか」は誰にもわからない

発注のタイミングと販売のタイミングがずれるということは、小売店は「数ヶ月後の需要を予測して、今お金を出す」という綱渡りを常に迫られるということです。ファッションの流行、季節の気温、競合の動向——これらが複雑に絡み合う中で正確な売れ行き予測を立てることは非常に困難です。

前述の海外業界データによれば、在庫管理の失敗による「死に在庫」は年間仕入れ投資の15〜25%を無駄にするとされています。仕入れに使ったお金が商品棚で眠ったまま、次の仕入れ資金が手元にない——こうしたキャッシュフローの詰まりが、閉店に追い込まれる一因になっています。

以下のフローは、海外から仕入れる場合のほんの一例です。

海外生地仕入れのタイムラインの例(月はあくまでも例として表示)

春夏向けの生地を予約発注。(この時点で代金の一部または全部を支払う場合も)

生地が入荷。ここで初めて実物を確認。ここまでの期間はそれ以前に仕入れた商品を売る。(多くの場合は、メーカー出荷時に支払い)

販売。仕入れを読み違えた場合、秋冬向けの仕入れ資金が確保できない。また、逆に売れ行きが良い場合でも予約注文のため追加の注文はほぼ不可。

秋冬向けの発注締め切り。資金が戻っていなければ、次のサイクルに乗れない。

このサイクルを毎シーズン繰り返す中で、一度でも予測が大きく外れると、その影響が次の仕入れ、さらに次の仕入れへと連鎖していきます。生地屋の経営は、布を売ることと同時に、常にキャッシュフローとの戦いでもあるのです。

お店を始めるのは少ない資金で可能でも続けるのは難しい。それは、資金面で数ヶ月〜数年程度の余裕が必要になるからというのも一因です。

06 それでも生地屋を選ぶということ

生地屋の経営を難しくしている要因を整理すると、大きく四つが見えてきます。「布のカット」という人手を省けないサービスがもたらす人件費の固定化。家賃・仕入れと合わせた重い固定費構造。予約注文主体で動く仕入れの制約。そして、数ヶ月先の売れ行きを読まなければならないキャッシュフローの難しさです。

それを知ったうえでなお、実店舗で丁寧に布を扱い続けるお店は、経営的な逆風をある種の「覚悟」で越えているとも言えます。オンラインでは伝わらない生地の手触り、色の深み、光の当たり方——そういったものを届けるための場所として、布の専門店はこれからも存在し続けるのではないでしょうか。

実店舗を持たない当店からすると、実店舗を持つ生地店は憧れと尊敬の存在でもあります。

COLUMN

jumble shop one は実店舗を持たないオンラインショップです。対面カットサービスの人件費という制約がなく無店舗で固定費が少なく抑えられる分、小規模な事業者でも運営が可能となっています。

jumble shop oneでは、厳選した海外ファブリックを取り揃えています。